2021年度个税汇算清缴办理方式

自己办:网上税务局、手机app.邮寄、直接到办税大厅

单位办:扣缴义务人代办;纳税人应及时向扣缴义务人提供本人除本单位以外的2021年度综合所得收入、扣除、享受税收优惠等信息资料,并对其真实性、准确性、完整性负责

找人办:委托涉税专业服务机构或其他单位及个人代办;签订授权书

2021个税汇算:退还补缴如何计税更合算?

ZAKER新闻湖北消息:2022年3月1日起,2021年度个人所得税所得年度汇算正式开始。

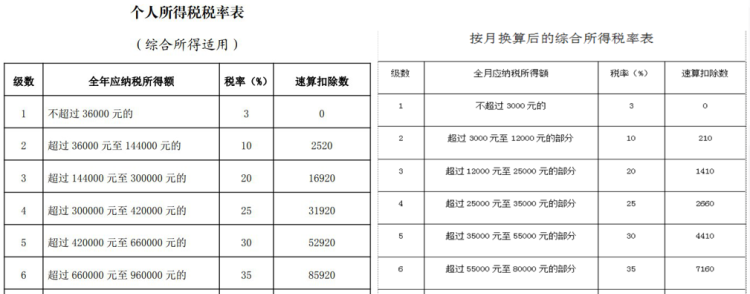

年度汇算,简而言之,就是在平时预交税款的基础上“查漏补缺,汇总收支、按年算账、多退少补”。将其呈现为一个公式就是:应退或应补税额=[ (综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠) ×适用税率-速算扣除数]-已预交税额。

根据上面这个公式计算出来的结果无非两种:可办理退税,或者需要补税。

第一种情形:预交税额高于应纳税额时,纳税人可申请退税。遇到以下比较典型的情形,将可能产生退税:

- 2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

- 2020年度有符合享受条件的专项附加扣除,但预交税款时没有申报扣除的;

- 因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

- 没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

- 纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

- 预交税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

- 有符合条件的公益慈善事业捐赠支出,但预交税款时未办理扣除的。

第二种情形:预交税额小于应纳税额,应当补税。综合所得年收入超过12万元且年度汇算补税金额超过400元的纳税人,需要依法办理年度汇算并及时补税。遇到以下一些常见情形,将导致年度汇算时需要或可能需要补税:

- 在两个以上单位任职受雇并领取工资薪金,预交税款时重复扣除了减除费用(5000元/月);

- 除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率。

关乎钱袋子的事,除了退税和补税之外,也需注意:年终奖单独核算还是综合核算将直接影响缴纳税额的多少。

2021年12月29日,国务院常务会议决定延续实施部分个人所得税优惠政策,其中一项是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。因此,今年申报年终奖仍然可以选择单独计税,或并入综合所得征收个人所得税。

至于究竟选择哪一种计税方法更省税,中级会计师任小琴女士向ZAKER新闻反馈,对于年收入不超过6万元的工薪阶层而言,将年终奖并入工资薪金所得,在扣除基本减除费用(5000元/月)、五险一金、专项附加扣除等后,可能根本无需交税或只需缴纳很少的税款。

如果年收入超过6万元,特别是全年综合所得相对高的人,选择哪种方式计税,需要仔细分析。一般而言,单独计税交税更少。

举例1:小王年薪50000元,年终奖20000元,每人每月有5000元的扣除额度,将年终奖并入综合所得,那么他的应纳税额为:

(50000+20000-60000)*3%=300元

若将年终奖单独核算,则他的应纳税额为:

20000*3%=600元

可见,将年终奖纳入综合所得,所交税费更少。

举例2:小李年薪100000元,年终奖40000,每人每月有5000元的扣除额度,将年终奖并入综合所得,那么他的应纳税额为:

100000+40000-60000=80000元

36000*3%+(80000-36000)*10%-2520=2960元

若将年终奖单独核算,则他的应纳税额为:

36000*3%+(100000-60000-36000)*10%-210=1270元

36000*3%+(40000-36000)*10%-210=1270元

1270+1270=2450元

可见,年终奖单独核算,所交税费更少。

虽说个税汇算如开“盲盒”,但“一顿操作猛如虎”之后,这个账也就算得清清楚楚了。为了提升办税效率,今年税务部门还推出预约办税服务,在3月1日至15日之间,纳税人均可登录个人所得税 APP进行预约。现在还没办理的也无需着急,预约指定日期办理即可。

ZAKER新闻/湖北出品

作者:希尔

编辑:希尔

审编:力名